従業員感情の資産(善意)と負債(悪意)を扱うための基礎知識

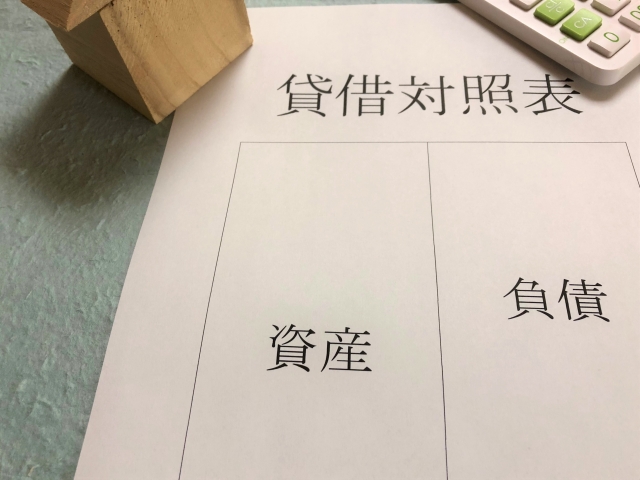

企業などの事業活動で、財政状態を表す貸借対照表(バランスシート)は、業種によって負債と資本の比率に違いがあるものの、概ねこのような形になっていることが望まれます。

資産の総額が負債(将来的に資産を減少させるもの。債務)の額を上回り、返済義務のない純粋な資産(資本の部分)が会社に残っている状態

幸せになるには、幸せな相手と付き合うのが早道

毎期の経営活動の結果、このバランスシートの構成比は変わります。

経営者はこの結果を経営判断や外部報告書類として利用し、報告を受けた外部の関係者は投資判断や取引の意思決定、統計資料などに活用します。

このように、バランスシートなどの会計書類は、主に経済的な判断を目的として使われるため、定量的な情報が重視されます。

しかし……

投資や取引の相手として企業を判断する際、「長期スパンで安定的に付き合っていける相手かどうか」は、必ずしもその時点の業績だけでは情報が不足しています。

また、「この会社は就職しても大丈夫か?」と考える状況に置かれた人にとってはより一層、定量情報だけでは不足です。

どんな事業活動でも、そこには人間の動きがあります。

そして人間は感情の生き物。

必ずと言ってよいほど、行動には感情が付いて回ります。

投資するにしても、取引するにしても、あるいはその会社で働くとしても、『付き合って幸せな会社かどうか』は、その組織で働く人の感情がどのような形でバランスが取られているかが、もうひとつの重要な判断材料ではないかと思うのです。

幸せな会社かどうかは『感情のバランス』で決まる

会社が一定の業績を出すまでの間には、良いことも嫌なことも起きます。

働く人たちの思いはその都度揺さぶられますので、プラスの感情もあればマイナスの感情も発生します。

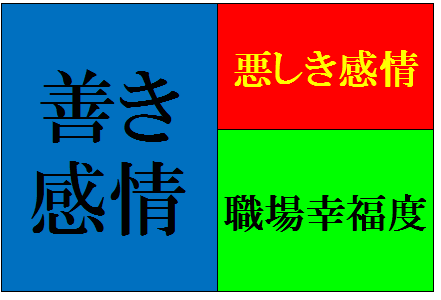

もしも、従業員の良き思いと悪しき思いのバランスが、こんな感じの収支だったなら、全体としては幸せ度が優位な、良き職場と言えるでしょう。

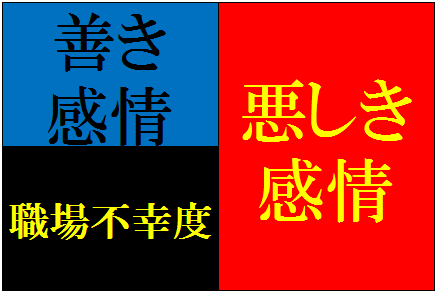

しかし、会社の業績がどれだけ良くても、従業員の気持ちのバランスがこんな具合だったならば、そこは幸せな職場とは言えないはずです。

感情会計が目指すもの

このサイトでは、社内における感情バランスの作り方を追求していきたいと思います。

できれば善意だけで構成される組織を目指したいところですが、何らかの悪感情が起きてしまうことは避け得ないでしょう。

クレームが起きたり、注文や問い合わせが多くて作業ボリュームが過重になるなど、業務上の外部要因で嫌気がさすことだけでなく、もっと足元の問題でも、悪感情の種は潜んでいます

たとえば「払う側の『給与』」と「もらう側の『給料』」ひとつをとっても、さっそく利益相反が起きやすい事柄ですし、そこに至るまでの【評価方法】や【給与制度】などもまた、様々な問題をはらんでいます。

こういった重要事項にはそれぞれ法律や規則があり、その道の専門家もたくさんいますが、優秀な専門家であればあるほど視野は限定されます。

確実性の高さが要求されるため、汎用性を阻害する個人感情は可能な限り標準化して、組織機構に沿った形でノウハウを提供しないとクライアントが納得しないからです。

しかし、マニュアルだけですべてが問題なく進む業務現場はありません。

一見問題が無いように見えるだけで、順調と思える作業の進展の裏には、各人が神経をすり減らす努力があり、諍いを避けたり起こしたりする駆け引きがあり、あるいは理想に燃える創意工夫の数々があります。

まったく違った背景を持つ赤の他人同士が、共通の目標のために各々の役割を果たしていくには人間関係が不可欠であり、それを左右するのは個々人の感情です。

問題があれば是正し、良好な状態なら維持……願わくばさらに幸せな気持ちで働ける職場にすることにより生産性が高まって、本来なら労使共々にWINーWINになれるはず。

そこで、「経営者と従業員」「上司と部下」の人間関係によって日常的に発生する感情の問題を掘り下げていこうと思います。