あなたは「財務諸表の読み方を知っている従業員」ですか?

財務諸表とは利害関係者に対し、企業の財政状態及び経営成績を表すものである。

財務諸表とは・・・企業の会計に関する書類は法律によって呼び方が異なりますが、「財務諸表」とは金融商品取引法で定められたもので、特に財務三表と呼ばれる「貸借対照表」「損益計算書」「キャッシュフロー計算書」がメジャーなところです。

利害関係者とは・・一般的に【投資家・株主】【金融機関】【取引先】【国・自治体】、それから当然【経営者】、そして【従業員】といった顔ぶれになります。

しかしどうでしょう?

利害関係者のメンバー中『従業員』だけ強い違和感があります。

普通、従業員は財務諸表を読みこなすほどの会計スキルなど持ちません。

経理担当でもなければ、わざわざそんなことの学習に時間を割く余裕などないからです。

いや、たとえ経理部員であっても、日常の現金出納や支払処理、売掛代金などの管理を行う担当者だと、財務諸表作成にタッチしないので読み方を知らないケースは非常に多い。

外部利害関係者には丁重に、内部従業員には「勝手に読んどけ。自己責任だ」??

オープンブックというマネジメント手法を採用して、従業員に財務諸表を開示している会社がありますが、おそらくそれはわずかな数でしょう。

つまり、財務諸表を必要とする利害関係者の一角に挙げられる『従業員』ではありますが、そのほとんどは提供された情報を利活用する術が身に付いていません。

使いこなせない資料をどっさりと渡されて「説明責任は果たしたから、それを読むか読まないかは自己責任で」と、会社からうっすら丸投げされてる感もあるのですが、実際のところは ”読まなければならない状況” に至ることが少ないため問題視されないのでしょう。

日々、昨日と同じ日常が続いている職場においては、従業員が目の色を変えて財務諸表を読み解かなければならない展開は、ちょっと想像しづらいです。

たとえ本当はそれが必要なほどの経営危機だったとしても、ほとんどの従業員は別な手段でそれを得ていくことでしょう。

「読みもの」を読むモチベーションは【スキル】ではなく【関心】で高まる

仮に、従業員が会社側から「財務諸表を読みなさい」と命じられたとして、実際に読みこなす気持ちになるでしょうか?

私は上場企業で決算を担当していた経験があり、経理締め後の試算表から有価証券報告書作成までの実務を執り行っていたため、読むことはできます。

しかし、「つまらないから読みたくない」というのが正直なところです。

なぜ財務諸表がつまらないか?

それは、大事なものが丸ごと抜け落ちている資料だからです。

財務諸表とは、企業の存在を数値化したものですが、企業活動とはせんじ詰めれば「人」の動きです。

たくさんの人々が、その時々で抱いた無数の感情と共に生まれた行動の記録が、伝票をはじめとする企業のデータです。

いわば、従業員の感情と行動によって成された企業実績なのに、出来上がった財務諸表からは『感情』がすべてそぎ落とされている。

ほとんど会計的なスキルだけで読んでいくものであり、自分が担当している業務との直接の接点でもないかぎりは関心も持ちづらいからです。

財務諸表は「従業員の活動結果」を表すので『利害関係者 当事者』

企業の利害関係者の一角に挙げられる従業員ですが、財務諸表との関係性で言えば、客観的な対象ではありません。

自分の人生の時間の多くを費やした社会活動が「会社での行動」であり、そこに込められた想いは膨大なものであるはず。

それらが丸ごと削り取られている財務諸表は、見ようによっては虚しさしか感じられないかもしれません。

(ちなみに利害関係者のひとりである『経営者』もまた、企業活動において強い感情を持つひとりですが、会社法に照らすと「使用人」である従業員とは一線を画することと、財務諸表の読み方を知る者としてここでは別扱いとします)

そぎ落とされた『感情』の行き場は?

さて、資本家は企業の実績値である財務諸表に関心を持って云々しますが、従業員からすれば、自分たちの無数の感情をそぎ落としたカスみたいな部分しか評価の対象にされないとも言えます。

浮かばれない社員の想いは凄絶な歪みを生み、その収まりどころを求めます。

こちらはかつての記事ですが、好景気で終身雇用が当たり前だった時代は、生活が豊かになることと引き換えで、抑え込まれた感情は解消されていましたが、現代はその価値観を安易にスライドさせて当てはめられる状況にはありません。

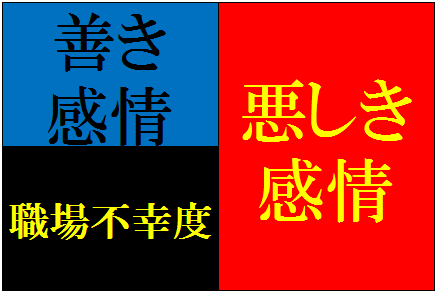

良き感情(善意)と悪しき感情(悪意)を貸借対照表のように左右に並べ、善意のボリュームが悪意を上回る職場環境なら、そこで働く従業員の幸せ度も高いと見るべきで、そうでなければ極めて危険なビジネスだという見方もできます。

投資をするだけの対象ならば、財務諸表の表側だけを見て判断すればよいかもしれませんが、「働く環境」として企業を判断する場合、この【感情会計】を無視した就職判断は必須になるはずです。